La radicale incertitude de la finance mondiale

Chaque année, la traditionnelle coupure estivale s’accompagne de commentaires plus ou moins pertinents des observateurs économiques d’astreinte sur la situation prévisible à la rentrée de septembre et sur la conjoncture prévue pour le dernier trimestre de l’année.

Roland Pérez, Université de Montpellier

Pour cet exercice, qui relève parfois du marronnier, les analystes scrutent les signaux faibles qui pourraient constituer autant d’indices pour étayer leurs pronostics. Cette année 2019, ils n’auront pas besoin de procéder à une telle collecte de détails signifiants, tant les évènements, faits et informations observables ces dernières semaines sont nombreux et suffisamment concordants pour permettre une analyse documentée.

Les plus nombreux sont liés au flux ininterrompu de tweets du président des États-Unis Donald Trump qui, de semaine en semaine, s’en prend à tout ce qui lui parait entraver son slogan « America first » ; après l’Iran, le Mexique, le Venezuela, l’Union européenne et tant d’autres pays, il s’en prend maintenant à nouveau à la Chine, pays vis-à-vis duquel il souhaite réduire le déficit commercial structurel, via le moyen classique des taxes à l’importation. Mais la Chine n’est pas le Venezuela et elle a commencé à riposter, d’une part en réduisant une partie de ses importations en provenance des États-Unis, d’autre part en laissant filer sa monnaie sur les marchés des changes.

Ces deux évènements ont de quoi inquiéter, car ils expriment les prémisses d’une guerre commerciale, via les instruments classiques que constituent la tarification douanière et le taux de change. Si on sait comment un tel conflit commence, personne ne peut préjuger ni de son ampleur, ni de son issue. S’agissant d’une confrontation entre les deux géants de l’économie mondiale, on ne peut exclure un résultat perdant-perdant pour les deux parties, avec d’importants dommages collatéraux pour le reste du monde.

Climat préélectoral aux États-Unis

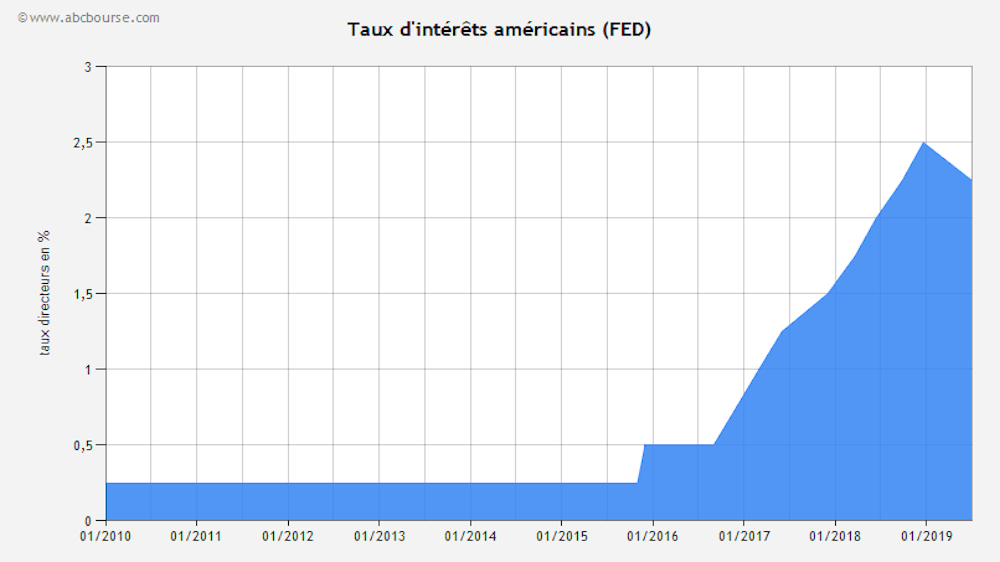

Dans ce même contexte, on doit situer les évènements propres aux politiques monétaires à travers les comportements des banques centrales. Depuis une douzaine d’années – pour l’essentiel pour faire face à la crise financière mondiale de 2008 – ces banques centrales (Japon, puis États-Unis et UE) ont mis en œuvre des politiques financières dites « accommodantes », se traduisant par une baisse durable des taux directeurs – allant vers des taux proches de zéro, voire négatifs – et un rachat quasi sans limites des créances bancaires (« quantitative easing »).

La bonne santé de l’économie américaine ces dernières années avait permis aux responsables de la Réserve fédérale (Fed) de commencer à revenir à une situation plus classique, se traduisant par une remontée progressive des taux directeurs. C’était sans compter avec le comportement du président Trump réclamant une nouvelle baisse de ces taux.

Cette confrontation interne s’est traduite, à ce jour, par une mini baisse (un quart de point) du principal taux, concession de l’actuel responsable de la Fed accompagnée, par ailleurs, d’une mise en garde solennelle des quatre anciens responsables exprimant leur inquiétude sur l’indépendance de cette banque centrale par rapport au pouvoir politique. Nul ne peut, à ce jour, prédire comment les positions des uns et des autres vont se traduire concrètement dans les prochains mois, surtout dans le climat préélectoral dans lequel est entré le pays concerné.

Les marchés financiers, qui exècrent ce type d’incertitudes, ont commencé à s’affoler. Les principaux indices ont perdu en quelques séances d’août une partie substantielle des gains obtenus depuis le début de la présente année. Celle-ci se situant elle-même dans une série haussière quasi ininterrompue depuis la crise financière de 2008, la véritable question que se posent les analystes est de savoir si ces récents soubresauts expriment le début d’un retournement durable d’un cycle haussier des marchés financiers ou un accident lié aux incertitudes actuelles relatives aux politiques publiques.

Trésoreries pléthoriques

Pour tenter d’y répondre sans a priori, il convient d’examiner la situation actuelle des sociétés cotées sur ces marchés. Plusieurs observations s’imposent :

- Tout d’abord, la plupart de ces grandes firmes cotées ont largement bénéficié des politiques monétaires accommodantes leur assurant des financements (crédits bancaires ou obligations) quasiment sans restriction et à un coût très faible, diminuant leur coût moyen du capital et modifiant leurs structures de financement.

- Pour autant, les investissements productifs effectués ces dernières années par les grandes firmes concernées n’ont pas été exceptionnels, se situant dans la fourchette moyenne des années précédentes. De ce fait, maints entreprises et groupes disposent d’une trésorerie pléthorique en attente d’investissements.

- En revanche, on observe une montée significative des rachats d’actions de sociétés cotées par elles-mêmes, surtout aux États-Unis où ce type d’opération est moins contrôlé qu’autrefois ; ce qui se traduit par un soutien des cours boursiers et une accentuation de l’effet de levier, voire à un double effet de levier lorsque ces rachats d’actions ont été financés par le recours à un endettement supplémentaire.

- Les facilités de financement, s’ajoutant aux largesses fiscales dispensées notamment par l’actuelle administration américaine, ont permis d’excellents résultats nets, boostant d’autant les cours en bourse.

- Ces différents éléments se conjuguent et peuvent aboutir à un profil de grande société cotée, avec de bonnes performances comptables et boursières, et un bilan comprenant à la fois une trésorerie surabondante à l’actif et un endettement considérable au passif.

Cette situation, dont maintes firmes dans le monde se contenteraient, nous paraît préoccupante quant à la signification de ce type de situation, sa qualité intrinsèque et sa pérennité. Les performances comptables et a fortiori boursières ne sont pas directement liées au modèle économique suivi, mais aux opérations financières effectuées (recours à la dette, rachats d’actions, etc.) ; rien n’assure que ces effets favorables se retrouveront à l’avenir sauf à en prévoir le maintien, via les politiques monétaires (pour le coût de la dette) ou les manipulations du titre (pour les rachats d’actions).

Signes avant-coureurs d’une récession

Cette analyse sommaire, qu’il conviendrait évidemment d’affiner par types d’entreprises et secteurs d’activités, nous amène – s’il faut donner notre propre diagnostic – à considérer que l’économie américaine et ses marchés financiers sont bien à la fin d’un cycle haussier qui a commencé avec les mesures de sauvetage mises en œuvre après la crise de 2007-2008 pour permettre de faire face à cette crise majeure.

Des signaux à interpréter comme prémisses du retournement de la conjoncture économique mondiale et de sa traduction sur les marchés sont apparus d’une manière concordante :

- Sur le plan de la conjoncture, si les indicateurs de l’activité économique américaine restent au vert, des inquiétudes se font jour, liées aux conséquences de la guerre commerciale entamée avec la Chine. Inquiétudes qui ont amené le président Trump, dans une volte-face dont il est coutumier, à différer de plusieurs mois les nouvelles mesures de taxation douanière qu’il avait annoncées, notamment pour protéger le consommateur inquiet d’une hausse des prix au moment de Noël… Dans le reste du monde, la situation économique est plus préoccupante, les indicateurs étant déjà dégradés (Allemagne) ou en voie de l’être (Royaume-Uni).

- Au niveau des taux, on a assisté à « l’inversion des taux » entre les bons du trésor américain à court et long terme, signal que les analystes interprètent comme avant-coureur d’une récession.

- Au niveau des marchés boursiers, à plusieurs reprises, sur les grandes places financières américaines, ce sont les entreprises elles-mêmes par leurs rachats d’actions qui ont constitué la contrepartie aux autres catégories d’agents (personnes, fonds d’investissement) qui étaient « net vendeurs ».

Les fonds d’investissement semblent conscients de cette situation préoccupante et, pour nombre d’entre eux, jouent l’attentisme, à l’image de l’emblématique fonds de Warren Buffett qui dispose de plus de 120 milliards de dollars de liquidités en attente d’investissement.

Ces différents effets se conjuguent, certains d’entre eux – comme cet attentisme des fonds d’investissement – étant à la fois une conséquence des autres éléments repérés et un facteur d’aggravation.

Le G7 au pied du mur

Les responsables des institutions en charge des politiques économiques et financières sont conscients de ce risque de retournement, mais ont peu de marges de manœuvre. Les banques centrales sont engluées dans leurs politiques d’assouplissement quantitatif et tarifaire qui, selon l’expression du consultant Jacques Ninet dans son essai de 2017, est un peu le « trou noir du capitalisme financier ». Le président Trump en est également conscient, mais fera tout pour qu’une nouvelle crise financière ne se déclenche pas avant les prochaines échéances politiques ou, si une telle crise survenait, pour en faire porter la responsabilité aux autres (La Fed, la Chine, etc.) et s’en exonérer.

La prochaine réunion du G7, prévue du 24 au 26 août à Biarritz, ne pourra éluder un échange, probablement « musclé » entre ces responsables. Le président de la République Emmanuel Macron qui accueillera ce sommet au nom de la France tentera certainement d’esquisser une solution qui permette aux partenaires concernés une solution acceptable a minima. Il devrait pouvoir compter sur quelques membres du G7 et sur les nouvelles responsables nommées, avec son appui, à la tête de la Banque centrale européenne (BCE), et du Fonds monétaire international (FMI). Ce n’est pas gagné, car dans le domaine financier plus que tout autre, une confiance partagée entre les acteurs en responsabilité pour mener un programme d’actions est essentielle à la réussite de ces actions.![]()

Roland Pérez, Professeur des universités (e.r.), Montpellier Research in Management, Université de Montpellier

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.